El análisis de la evolución de los mercados financieros y de los hechos que han influido en dicho comportamiento durante el ejercicio, proporcionan algunas lecciones de cara al año próximo.

- Los mercados financieros siguen intervenidos por la actuación de los bancos centrales. Sólo la intervención del BCE justifica los actuales tipos de interés de los bonos soberanos europeos. Casi el 35% de todos los bonos soberanos de la Eurozona ofrecen rentabilidades negativas. Países como España reciban dinero por endeudarse en emisiones hasta dos años.

- La represión financiera seguirá presente durante algún tiempo. La rentabilidad 'positiva' sin riesgo ha desaparecido. Los ahorradores e inversores más conservadores tendrán que asumir riesgo si desean lograr algo de rentabilidad. La inmensa mayoría de los fondos monetarios proporcionarán rentabilidad negativa en 2017. El propio BCE está fomentando la asunción de riesgos por personas y entidades que en muchos casos no están ni acostumbrados, ni preparados para soportar la eventual materialización de alguno de los riesgos asumidos. Los ahorradores son los grandes damnificados de los tipos negativos.

- La actuación de los bancos centrales en caso de fuertes caídas de los mercados financieros sigue siendo una realidad, minorando la percepción de riesgo. Aunque no evita episodios de fuertes turbulencias en las cotizaciones, sÍ ayuda a que éstas se recuperen con cierta celeridad. Este 'seguro' (put) de los bancos centrales no será eterno.

- A pesar de que el Eurostoxx se encuentra ligeramente por encima del nivel de principio de ejercicio, hemos asistido a tres caídas durante este año superiores al 10%, seguidas de rápidas recuperaciones de las cotizaciones. Prácticamente todos los años la volatilidad de los mercados financieros ofrece una o varias oportunidades de inversión tras considerables caídas sin que la situación de fondo haya cambiado sustancialmente. Este año no ha sido una excepción.

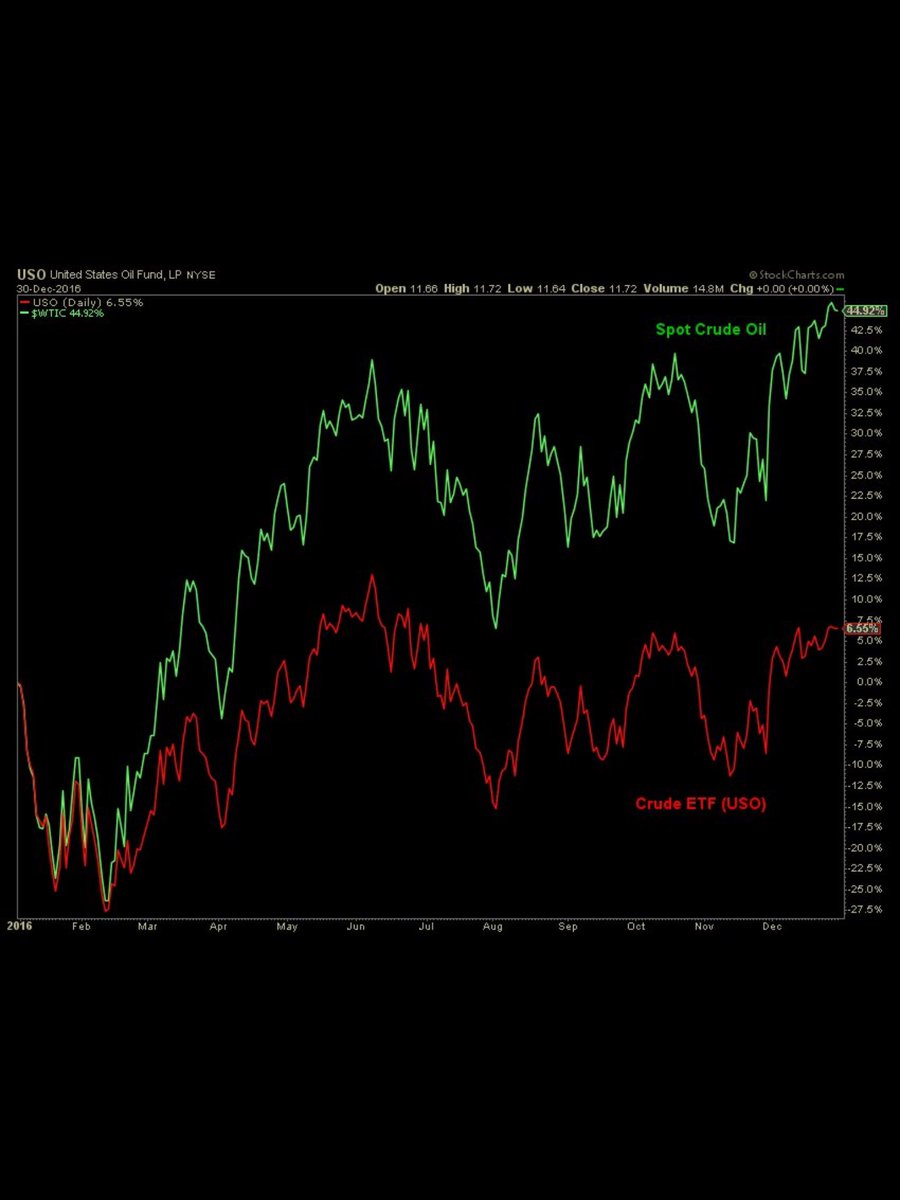

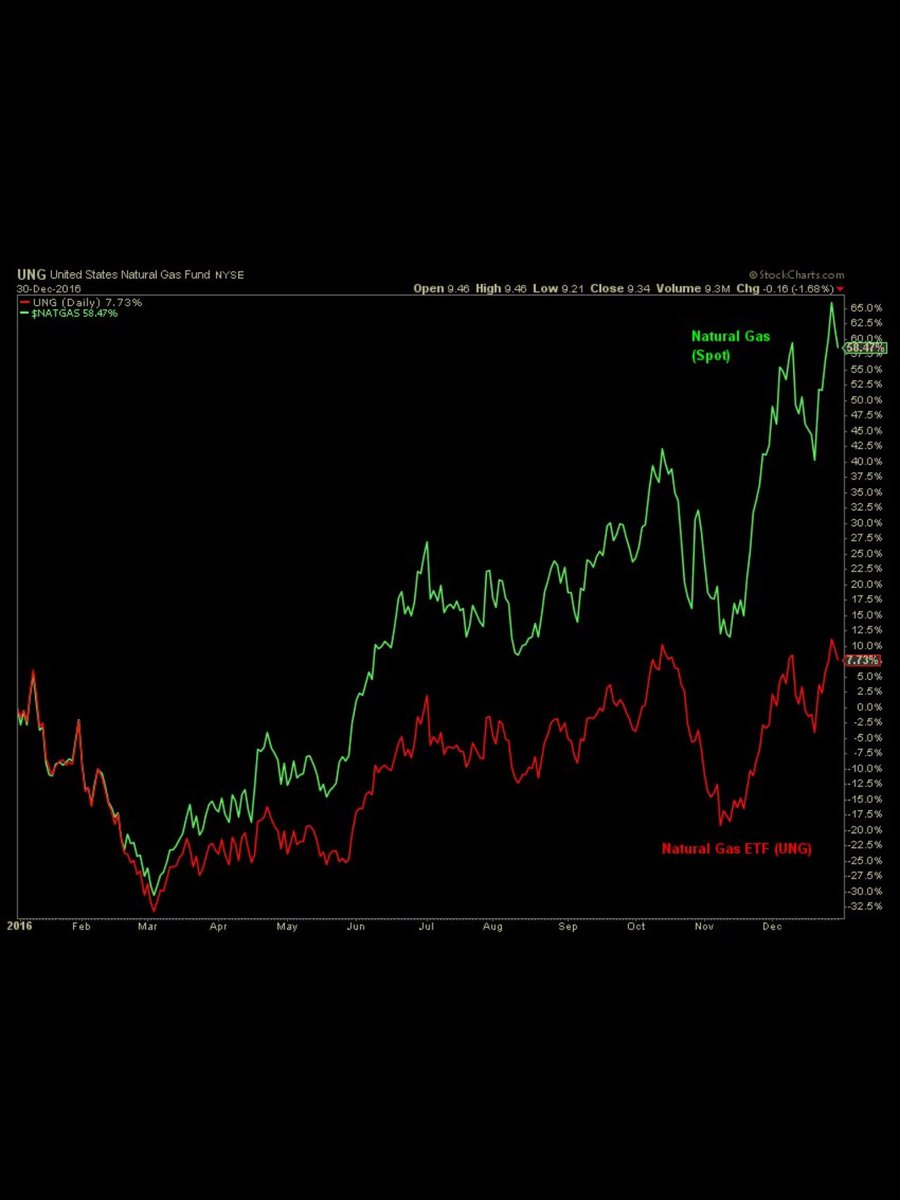

- El riesgo de iliquidez en la renta fija corporativa se plasmó en el mes de febrero de este año. Bonos de empresas de pertenecientes al Ibex35 sufrieron pérdidas superiores al 10% en escasos días. Lo más grave fue la falta de liquidez para aquellos inversores que necesitan vender. Este riesgo no reside sólo en los bonos corporativos españoles. Habrá que analizar especialmente la liquidez de algunos fondos cotizados de renta fija (ETFs) cuya liquidez real dista mucho de ser la esperada.

- El temor a la deflación ha desaparecido. En breve se comenzará a comentar el aumento de la inflación. EE.UU. y Reino Unido llevan la delantera a la Eurozona y a Japón, pero ya nadie hablará de deflación.

- Por primera vez desde el inicio de la crisis, la Reserva Federal estadounidense seguirá una política de subida de tipos de interés mientras que el BCE y el Banco de Japón siguen inyectando dinero en la economía y manteniendo los tipos de interés en negativo. Esta disparidad de actuación entre la Reserva Federal y el BCE será difícil de mantener y supone uno de los grandes riesgos de 2017.

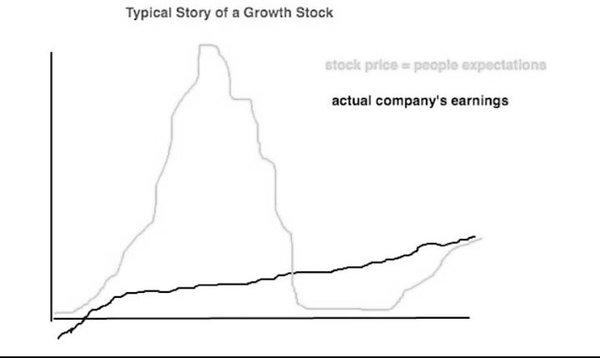

- A pesar de la fuerte subida de la bolsa norteamericana tras el triunfo de Trump, las medidas que finalmente se acaben aprobando y cuánto tiempo tardarán en hacerlo son una incógnita. El mercado puede haberse excedido en el descuento de expectativas.

En definitiva, la valoración de los activos financieros sigue distorsionada por la intervención de los bancos centrales, siendo la prueba más evidente de ello los tipos de interés negativos. Los principales damnificados de esta situación siguen siendo los ahorradores e inversores más conservadores. A pesar de las innumerables incertidumbres el crecimiento mundial sigue manteniéndose a buen ritmo. Las turbulencias y la volatilidad serán una constante en el próximo año, lo mismo que lo han sido en el año que finaliza. Dichas turbulencias volverán a ser oportunidades de inversión para aquellos que sepan aprovecharlas.