Fuente: Fernando Luque Morningstar.es

Primer condicionante: invertir en renta variable

Parece una obviedad, pero si uno quiere obtener una rentabilidad del 8% anual, viendo cómo están los tipos de interés tanto a corto como a largo plazo, no queda más remedio que asumir riesgos. Y eso significa invertir en acciones. Pero, claro, el simple hecho de invertir a largo plazo no garantiza por sí solo obtener esa rentabilidad deseada. Además, invertir en renta variable supone asumir de antemano que el activo sufrirá unas fuertes fluctuaciones, aunque lo importante será la rentabilidad final más que el a veces tortuoso camino para llegar a ella.

Segundo condicionante: invertir a largo plazo

Si uno invierte a corto plazo, supongamos en renta variable española, obtener un 8% en 1 año (o sea 12 meses) no es tarea fácil. Es cómo tirar una moneda al aire. La prueba es que si analizamos la rentabilidad de la bolsa española desde enero de 1970 hasta finales de septiembre de 2016 (tomando como referencia al MSCI Spain sin reinversión de los dividendos – es lo que más se aproxima a la rentabilidad de los fondos de renta variable española) y calculamos todas las rentabilidades a 12 meses posibles (en total 550 datos), la media ha sido del 7,9% (¡justo lo que queríamos!), pero la letra pequeña indica que en 270 ocasiones, es decir en un 49% de los casos, la rentabilidad del índice se ha situado por encima del 8%. Uno puede decir: “bueno, pues me la juego”; pero el juego puede salir caro ya que la probabilidad de pérdida es del 42% y la pérdida media del 16%.

Si alargamos el periodo, pongamos 10 años, y calculamos todas las rentabilidades anualizadas en ese periodo, la media es un poquito más baja que en el caso de mantener la inversión durante 12 meses. Es de 6,4% anual pero la probabilidad de conseguir una rentabilidad de al menos un 8% sube hasta el 54%. En cuanto al riesgo de pérdida, se reduce al 24% (con una pérdida media del 4,5%... pero, ojo, no olvide que se trata de un dato anualizado a 10 años… la pérdida acumulada media es, por lo tanto, del 37%).

Si nos ponemos un horizonte de inversión de 20 años, la media de las rentabilidades para el mercado español alcanza los 8,1% de media, aunque la probabilidad de superar el 8% anual baja hasta el 44%, pero eso sí, la probabilidad de pérdida es nula.

Lo que está claro es que si queremos obtener un 8% anual minimizando el riesgo tenemos necesariamente que alargar el periodo temporal (al menos 10 años). Pero eso, una vez más, no es suficiente. Hay un tercer condicionante muy importante para cumplir el objetivo.

Tercer condicionante: invertir cuando la bolsa está “barata”

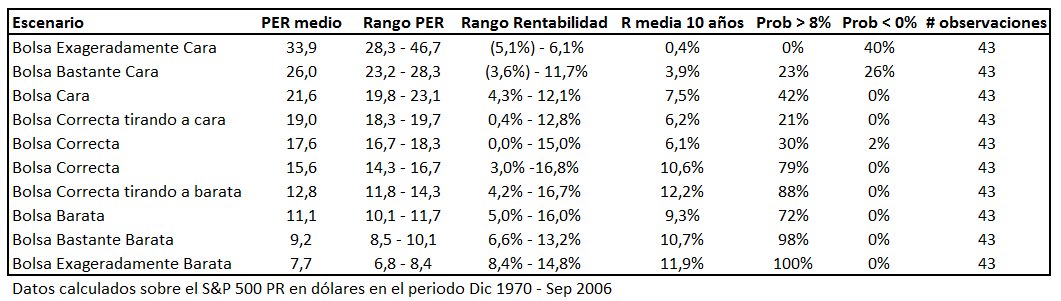

Fácil decirlo, pero ¿cómo sabemos si la bolsa está cara o barata? Una forma de aproximarnos a esta cuestión es simplemente mirando el ratio precio sobre beneficio (de todas las estadísticas fundamentales es seguramente la más accesible al inversor particular). Tomamos una serie de largo plazo del PER de la bolsa, repartimos los datos en quintiles. De esta forma obtenemos cinco bloques correspondientes a cinco escenarios: uno, el 20% de los PER más altos a nivel histórico, nos indicaría cuando la bolsa está MUY CARA; un segundo (el 20% siguiente) que nos indicaría cuando la bolsa está CARA; el 20% siguiente reagrupa los datos cuando la bolsa está valorada de forma CORRECTA; el cuarto grupo nos indicaría cuando la bolsa está BARATA y el último 20% cuando la bolsa está MUY BARATA. La idea es calcular la rentabilidad media obtenida por la bolsa en estos cinco escenarios (bolsa muy cara, bolsa cara, bolsa correcta, bolsa barata y bolsa muy barata) y ver en qué escenarios uno tiene más posibilidades de conseguir al menos un 8% anual.

Los resultados están resumidos en la tabla adjunta. Para realizar los cálculos hemos tenido en cuenta los datos del mercado americano (hemos utilizado datos del S&P 500 – en dólares - en lugar de los de la bolsa española porque la serie de PER es mucho más larga) desde diciembre de 1970 hasta septiembre de 2006 (nos hemos parado en septiembre de 2006 ya que los datos de rentabilidad que hemos calculado son a 10 años).

¿Qué conclusión podemos sacar?

Los datos muestran que la valoración de partida tiene mucha influencia sobre la rentabilidad posterior a 10 años y, obviamente, cuanto más bajo el PER de partida mayor será la rentabilidad media a 10 años que podamos conseguir, hasta tal punto que en el caso de partir en un escenario de “bolsa muy barata” la probabilidad de conseguir al menos un 8% anual es altísima (99%). Por el contrario, si nuestro punto de partida es un escenario de “bolsa muy cara”, será muy poco probable conseguir una rentabilidad del 8% anual.

¿En qué punto nos encontramos?

¿En qué escenario nos encontramos ahora mismo? ¿Cuál es el PER de la bolsa americana? Según los datos que hemos utilizado, el PER del S&P 500 terminó el mes de septiembre en 24,6. Estaríamos, por lo tanto, en un escenario de bolsa muy cara”. Mala para los inversores a largo plazo...