Fuente: Javier Molina confidencial.com

Invertir entraña siempre riesgo. Y cada inversor debería ser capaz de gestionar el que asume en cada operación. De esa forma, el premio a ganar debe ser lo suficientemente interesante como para exponernos a esa incertidumbre. Si no es así, la inversión no debería llevarse a cabo.

A estos efectos, el riesgo se mide entre la diferencia entre el precio de compra y el nivel máximo de pérdida que quiero asumir. Por el contrario, la rentabilidad se mide como la diferencia entre el precio de compra y el precio al que quiero vender. Hoy no discutimos si es mejor utilizar análisis técnico, fundamental o cualquier otro, sino cuál es el dato a observar. La distancia entre la rentabilidad y el riesgo es lo que se mide con ese ratio.

Supongamos un inversor que quiere comprar Telefónica pensando que la acción se irá hasta los 11 euros. Cotiza hoy a nueve. Si tengo 4.000 euros para invertir, compraré 444 acciones. Luego, si acierto, mi beneficio será de 2 euros * 444 = 888 euros. El ratio rentabilidad/riesgo en este caso es de 888/4000 = 0,22. Muy bajo para que tenga sentido invertir. ¿Qué está pasando? Pues que no he establecido ningún nivel de salida por si me equivoco. En ese caso, asumo que arriesgo todo pues no tengo plan de control de riesgos. Si avanzara un poco y dijera que si pierde los ocho euros, cierra la posición, ya puedo recalcular mi ratio de nuevo. En este caso, la pérdida máxima sería de 444 euros. Luego mi ratio es ahora de 888/444= 2. Ahora ya tiene algo más de sentido la operación y dependerá de cuál es mi ratio general de aciertos en el mercado.

El ratio general de aciertos o 'winrate' no es más que ver, históricamente, cuántas operaciones cierro con beneficios y cuántas con pérdidas. Si tengo que acierto el 33% de los casos, ese es mi 'winrate'. Por ejemplo, si he realizado cinco operaciones con beneficio y 15 con pérdidas, mi 'winratio' es 5/15 = 33%.

Fíjese que, de ese modo, ya puedo calcular cuándo me interesa entrar o no en una inversión determinada. Si tengo un ratio Rentabilidad/Riesgo de 1:1, entonces mi 'winrate' tiene que ser mínimo del 50% o no invertiría. Se calcula como 1/(1+1) = 50%. Pura probabilidad, pero es lo que tengo para gestionar mi riesgo. Si mi 'winrate' fuera del 60%, entonces puedo pedir menos a la operación. En este caso, bastaría con (1/60%)-1 = 0,6, o lo que es lo mismo un ratio de 0,6:1.

- Si arriesgamos 100 euros para ganar 300 euros, nuestro ratio de rentabilidad/riesgo es de 3:1 o 3 euros de beneficio potencial por 1 de riesgo. En este caso, necesito acertar el 25% de las veces que opero para llegar al umbral de rentabilidad.

- Si arriesgamos 100 euros para ganar 200, el ratio ahora es de 2:1. En este caso, necesito ganar el 33% de las veces para empatar.

- Si arriesgamos 100 euros para ganar 50, el ratio es de 0,5:1. En este caso, necesito ganar en el 67% de los casos para llegar al umbral de rentabilidad.

Gráficamente lo veríamos de este modo. Por ejemplo, para un Ratio de rentabilidad/riesgo de 2,5:1 el mínimo 'winrate' que necesito es del 28%.

De esta forma, viendo en mi historial de operaciones el porcentaje de operaciones ganadoras y comparándolas con el mínimo que debería tener, dado el ratio de rentabilidad/riesgo, ya puedo tomar una decisión de inversión acorde con mis características.

En muchos manuales el lector encontrará que se recomienda un ratio mínimo de 3:1. Aunque ya hemos visto que eso dependerá de cada inversor, apoyado en un artículo de Andrea Nalon, sí existe un argumento estadístico positivo para tal afirmación. Si tiene ciertos conocimientos de estadística y utilizando el programa gratuito R (R.app) podemos hacer una serie de simulaciones para ver qué resultados se tendrían, lanzando x casos aleatorios y utilizando un ratio u otro.

Si podemos comprar un activo con un ratio de aciertos de tres contra una pérdida de uno y asumimos un 'winratio' del 30% y suponemos no hay costes de operativa (para simplificar), el resultado estadístico de lanzar 1.000 compras y ver los resultados y lanzar otras 1.000 simulaciones sería este:

En el primer caso, la curva es positiva pero mayor que en la segunda simulación. Pero, son positivas las dos. Si ahora lanzamos 10.000 test compuestos de 1000 operaciones aleatorias, simulación de Monte Carlo, la distribución que se obtiene es esta:

Es decir, con esta hipótesis de 3:1 y un 'winrate' del 30% nunca se perdería dinero a largo plazo. La media de la distribución es positiva como vemos en el gráfico y no se alcanzan valores negativos.

Si ahora tomamos un ratio de 2,5:1 y el mismo 'winrate', haciendo las mismas simulaciones que antes, las cosas cambian y ya se entra en pérdidas en varias ocasiones, siendo la distribución de probabilidad esta otra ya con valores negativos.

Lo que concluimos de esta parte es que, sin ser esta la regla única que el inversor debe contemplar, si resulta muy interesante el utilizar siempre un ratio de rentabilidad/riesgo adecuado y, por lo visto arriba, de esa magnitud. A medida que vayamos perfeccionando nuestras estrategias, podemos modificar el mismo paraadaptarlo a nuestros objetivos.

Por último, ya que sabemos ahora cuál es nuestro 'winratio' y la rentabilidad/riesgo que asumo en cada operación, combinando esos dos valores, puedo calcular lo que se llama el 'expectancy ratio' o lo que espero ganar en cada operación. Siempre desde el punto de vista estadístico y sabiendo que rentabilidades pasadas no garantizan futuras pero, al menos, tengo una base de apoyo que luego podré ir adaptando a mi sistema.

Si tenemos un 'winratio' del 28% (28% de las veces gano y 72% pierdo) y un ratio rentabilidad/riesgo de 3:1, entonces multiplicando ambos y restando la probabilidad de pérdidas, obtengo lo que espero ganar:

'Expectancy ratio' = (3*28%) – 72% = 0,12

Esto significa, de forma simple, que esta operación me supone una rentabilidad de 0,12 por cada unidad de pérdida. Este dato es importante por dos razones. De un lado, la rentabilidad esperada es baja pero positiva y, de otro, me permite comparar ese ratio con el de otra operación posible para determinar por cuál me decanto. Utilizando datos pasados, toda operación positiva es buena. Lo malo, obviamente, es acertar con la futura.

Al final, y como dice Soros, lo que es realmente importante al invertir no es si aciertas o fallas, sino cuánto dinero ganas cuando aciertas y cuánto pierdes cuando fallas. El tener una medida de control del riesgo es imprescindible cuando se va a los mercados. Y más, en los tiempos actuales.

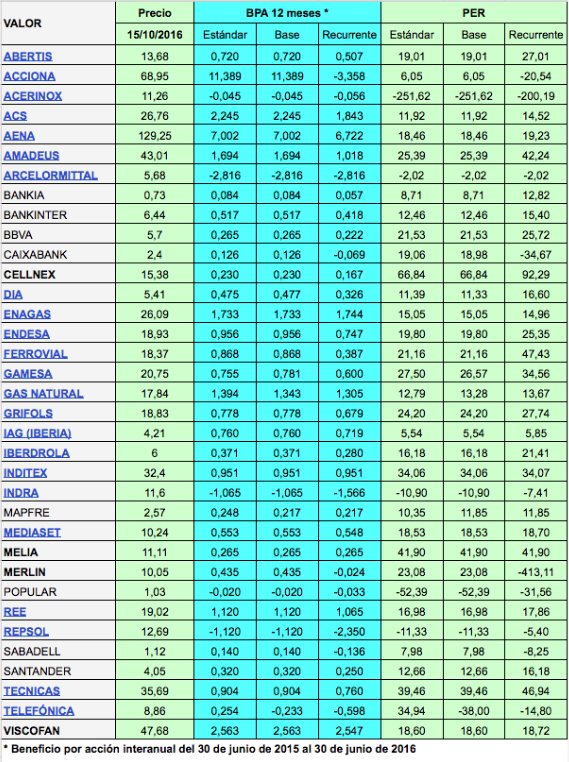

Algún lector me dirá que todos estos cálculos utilizan datos pasados y no dicen nada del futuro. Sin duda que razón no le falta pero, utilizando el control de riesgos que sí le permite ésta operativa, será capaz de ver riesgos, beneficios y oportunidad. Además, comparando varias posibles inversiones con la misma medida de riesgo, podrá decidir cuál le conviene o simplemente, esperar un mejor momento y desarrollar la paciencia. Nada mejor en los tiempos actuales. Creo que es fácil imaginar el ratio rentabilidad/riesgo actual.