lunes, 6 de febrero de 2017

sábado, 4 de febrero de 2017

Por qué un inversor indexado no puede alcanzar rentabilidad de Ibex con dividendo

Fuente: invertia.com Renta 4 Banco

Los fondos indexados están ganando popularidad rápidamente por sus bajas comisiones y buenos retornos. Pero estos productos también tienen algunas limitaciones: debido a factores como la fiscalidad en teoría nunca serán capaces de obtener la misma rentabilidad que su índice de referencia más los dividendos.

Llevo años escuchando a todo tipo de inversores (desde los considerados cualificados, como los no cualificados): "sí, bates a tu índice de referencia pero no tienes en cuenta el dividendo".

Efectivamente, muchos fondos a la hora de compararse, se comparan con un índice de referencia o benchmark, no incluyendo la rentabilidad por dividendo del índice en cuestión. Este hecho, hace que algunos inversores critiquen lo que para ellos es injusto o es una trampa de comparación.

La realidad es que ningún inversor indexado consigue obtener la rentabilidad bruta de un índice de referencia por muy ajustado al índice que esté. ¿Qué variables se deben tener en cuenta a la hora de calcular la rentabilidad real que se obtiene de un ETF, fondo indexado o cartera de acciones con el mismo peso que un índice de referencia?

En primer lugar, siempre hay que tener en cuenta la fiscalidad del dividendo. Si se invierte en compañías españolas, el dividendo que se cobra está retenido por Hacienda en un 20%, es decir, si la rentabilidad por dividendo actual del Ibex 35 es del 3,6%, cualquier inversor que tenga una cartera de acciones que repliquen el Ibex 35 o bien un ETF del Ibex 35, tendrá una retención del 20%. Esto quiere decir, que en realidad un inversor obtiene una rentabilidad por dividendo del 2,88%, siempre y cuando su entidad financiera no le cobre gastos o comisiones por la gestión administrativa de ese dividendo. A mayor rentabilidad por dividendo del índice, mayor diferencia a favor del índice y en contra del inversor indexado.

En este punto, es muy importante mostrar que si en lugar de invertir en compañías españolas, se invierte en compañías internacionales o ETF extranjeros, la retención fiscal sobre los dividendos son sustancialmente superiores, llegando a ser cerca del 40% del total del dividendo pagado por un activo internacional. El motivo principal es la doble imposición del dividendo tanto en España como en el país de origen. Para que nos hagamos una idea, la rentabilidad por dividendo real de un ETF extranjero sobre el Euro Stoxx 50 o una réplica con una cartera de acciones que invierta en las 50 compañías que componen el índice europeo, en lugar de ser del 3,3% es del 1,98%.

Solamente con la fiscalidad sobre los dividendos tenemos una disminución de la rentabilidad real o neta sustancial.

En segundo lugar está el cálculo que erróneamente se hace de la reinversión del dividendo en acciones. Primero porque como comento en los párrafos anteriores, es inviable reinvertir el total del dividendo, porque entre otras cosas, no se cobra el dividendo bruto que pagan las compañías. En segundo lugar porque desde que se descuenta el dividendo de la acción hasta que se cobra (especialmente en gran parte de los activos internacionales), el dividendo pasan semanas e incluso meses. Y en tercer lugar porque comprar o vender acciones suponen gastos de corretajes que nadie parece que tomen en cuenta.

Por último, están los gastos de comisiones, custodia y administración por mantener un activo nacional o internacional en una entidad financiera. Este dato varía mucho entre entidades, pero para patrimonios bajos, hace inviable la inversión en una cartera de 35 o 50 acciones, ya que normalmente las comisiones de custodia y administración se cobran por número de empresas en cartera y no por patrimonio. En el caso del ETF este gasto es menor, ya que la custodia y administración sería de un solo activo, por lo que el coste es más asumible.

En definitiva, los cálculos que hemos hecho desde la gestora es que la rentabilidad neta real de un inversor que invierta en la réplica de un índice de referencia o benchmark supone más de un 2% de peor rentabilidad anualizada que la rentabilidad total o bruta de un índice de referencia o ETF español, y de más del 3% de peor rentabilidad si los activos son extranjeros.

Como se pueden ver en las tablas anteriores, en los últimos 10 años, un inversor totalmente indexado al Ibex 35 obtendría un 34% de peor rentabilidad. ¡¡Sí, un 34%!!

En el caso de activos extranjeros (ETF del Euro Stoxx 50, S&P 500, etc.), los cuales están sujetos a una doble imposición fiscal por dividendos pagados por activos no españoles, el peor comportamiento hubiese sido de casi un -40%.

En conclusión, tener una estrategia de indexación o de gestión pasiva, garantiza a cualquier inversor perder una gran parte de la rentabilidad que obtienen los índices. Apostar por la gestión activa te da la oportunidad de lograr mayor rentabilidad que los índices de referencia si el equipo gestor tiene suficiente talento. Me alegro de que la gestora para la que trabajo no se de por vencida y apueste por una gestión activa, diferenciada y de calidad, porque es la única manera de batir en el largo plazo la rentabilidad que aporta la bolsa.

Los brokers son nuestros enemigos

Un trader europeo “vale” 800 dólares y un latinoamericano, 300

Como lo oyen. Esto funciona así. Un trader europeo vale 800 dólares para un broker y un latinoamericano, 300. Así funcionan las cosas en el repugnante mercadeo bloguero-bursátil.

No lo iba a contar, pero el tipo se ha puesto pesado y amenaza con que quiere tener una conversación telefónica conmigo para explicarme de viva voz su propuesta:

De momento, he tachado todo lo que pudiera identificar al sujeto y a la empresa a la que representa, pero si sigue poniendose pesado no tengo ningún inconveniente en quitar las tachaduras y dejar todo al aire.

Este correo, y mi respuesta, son consecuencia de que no respondí a este anterior:

Así es como funcionan las cosas. Uno tiene un blog y recibe dinero por cada trader al que consiga derivar hacia un determinado broker. ¿Qué más da lo que digas en el blog? Con tres traders europeos al mes has hecho un buen negocio. Eso, sí, cuídate de los latinoamericanos que no son rentables.

En fin, uno vive modestamente de lo que hace. Vivo de mi trabajo como periodista, de mis inversiones en Bolsa y el foro que mantengo en paralelo a este blog me resarce del tiempo que dedico y los gastos en que incurro por mi pasión por esto del trading y la divulgación de los indicadores de amplitud y el Market Timing.

Soy feliz con lo que hago. Tengo la suerte de hacer lo que me gusta y de vivir de lo que me gusta.

¿Por qué suponen que iba a mercadear, literalmente, con clientes? Supongo, y es sólo un suponer, que será porque es la práctica habitual en este cotarro del que me siento cada vez más ajeno. Me llegan a diario “recetas” sobre como “optimizar la monetización” de mi blog, que si SEO, que si SEM, que si referidos, que si acuerdos con otras webs, que si intercambio de enlaces, que si cursos…

¡¡Sólo quiero tener un blog, coño!!

Ya sé que sin ese tipo de cosas cada vez tendré menos lectores, que no estaré en Google en la primera página, que sin links en esas páginas de “autoridad” en mi sector de actividad seguiré siendo el ultimo de la fila. ¿Y qué?

Tengo unas 5.000 visitas al mes y me siento muy honrado por ello. No voy a luchar por un solo lector más si no es escribiendo, solo escribiendo. Todo lo más, he accedido de vez en cuando a alguna entrevista y cuando entro cada mañana en la radio tienen la deferencia de citar mi blog, porque pagar, lo que se dice pagar…

No aspiro a que mis lectores cliqueen en un banner y si caen en las redes del broker me pasen la mano por el hombro con un sobrecito a cambio. A lo que aspiro es a que mis lectores me lean sabiendo que cuanto pongo en este blog es fruto de lo que pienso, acertada o errónea, pero honradamente. Que este blog no es un rellenador de huecos para el negocio principal, que no es otro que la caza de incautos.

No aspiro a ser el estratega de un fondo de inversión con el dinero captado por un broker entre mis seguidores. Alguna de esas me ha llegado también alguna vez y ahora maldigo no haber guardado el correo. A lo que aspiro es a que mis lectores puedan aprender algo (si es que hay algo que aprender de lo que digo) y puedan desenvolverse a su libre albedrío por los mercados. Bastante tengo con lo mío como para cargar con lo de los demás…

Pero el patio parece estar así. Ya lo sabe usted. Si es español vale 800 dólares y si es chileno como mi querido amigo John, sólo 300. Repugnantes los 800, repugnantes los 300 y repugnante el mercadeo. ¿Imaginan cuánto nos saca el broker a cada uno de nosotros si de entrada y sin más están dispuestos a pagar esto? A veces habría que mandarlo todo a la mierda.

viernes, 3 de febrero de 2017

Lecciones de trading

Aquí les presento buenas reglas de drawdown y de beneficios, para quienes intentan tomarse el trading ya profesional o semiprofesional. Pues vamos a tomar por ejemplo los consejos que da John Carter, en su libro Dominar el Trading.

Esta es la forma de operar de Carter que es trader profesional desde hace muchos años:

¿Cuáles son mis reglas de drawdown?

Si voy perdiendo el 15 por ciento en el mes, parto el tamaño de mis posiciones por la mitad durante el resto del mes. Si voy perdiendo el 20 por ciento en el mes, dejo de operar el resto del mes. Si alcanzo un drawdown total del 30 por ciento, es la hora de tomarme un descanso de seis semanas

sin operar.

Mi drawdown diario máximo para la operativa intradía es de $3.000 por cada $100.000. Si al final del día excedo este nivel, estoy en libertad condicional al día siguiente. Si vuelvo a excederme de $3.000 por cada $100.000 esa semana, dejo de operar el resto de la semana. Este es mi castigo por romper mis reglas de trading.

Tengo que señalar que muchos fondos hedge y gestores de capital son mucho más conservadores en lo que respecta a los drawdowns y a los objetivos anuales. Un drawdown mensual de más del 5 por ciento en un fondo hedge puede ser devastador para su negocio y un beneficio anual del 20 por ciento, año tras año, abre las compuertas de miles y miles de millones de dólares para cualquier fondo. Tengo un par de comentarios al respecto.

Para empezar, las estrategias intradía tratadas en este libro no van a funcionar con un fondo de $400 millones. No hay, ni de lejos, la suficiente liquidez para entrar y salir de los mercados con tanto dinero en un periodo de tiempo tan corto. Muchos fondos, no obstante, asignan una porción de sus $400 millones a aprovechar las oportunidades de operativa intradía que describo en este libro. De los $400 millones, ¿cuánto asignarían? Tal vez un millón. Eso es ¼ de un 1 por ciento de todo el fondo.

Saco este tema porque las personas deben tratar su cuenta de trading como lo que es –una forma de ganarse la vida con un alto riesgo. La mayor parte de los fondos de un trader deberían estar en instrumentos más conservadores – cosas como bonos o fondos gestionados por gestores de capital conservadores. Sólo debería asignarse a una cuenta agresiva de trading una parte de los fondos totales, para generar ingresos mensuales.

¿Cuáles son mis reglas en cuanto a los beneficios?

Mi meta diaria media para la operativa intradía es $500 al día por cada $100.000. Es una meta conservadora y que se puede conseguir y que rápidamente supone un dinero importante. Me centro en generar cinco días al mes en los que gane $2.000 por cada $100.000. Esto quiere decir que no tengo que operar todos los días. Sé por mi experiencia previa que mis mejores días de trading son los martes, miércoles y jueves. Por lo tanto, me centro en operar más en esos días. Si llevo más de $2.000 por cada $100.000 antes del mediodía, seguiré operando hasta que tenga una operación perdedora, en cuyo punto dejaré de operar el resto del día. Si tengo un día en el que gano $5.000 por cada $100.000, me tomo libre el día siguiente para evitar esas sensaciones de euforia que hacen que los traders hagan cosas estúpidas como añadir a las posiciones perdedoras u

operar sin un stop. Dejaré de operar el resto del mes cuando lleve $20.000 por cada $100.000. Hago un seguimiento diario de mi curva de capital utilizando una hoja de cálculo de Excel.

Retiro el 50 por ciento de mis beneficios de trading al final de cada trimestre. Nunca añado dinero a una cuenta que lleve pérdidas y nunca aporto garantías adicionales. Añadiré capital a una cuenta que haya demostrado tener resultados positivos. El motivo por el que retiro beneficios es porque es la mejor forma de protegerlos. Es con esos beneficios con los que invierto en más propiedades inmobiliarias, compro más monedas de oro, pago unas vacaciones familiares y financio mis proyectos.

También es un recordatorio de que los números en la pantalla son reales y representan dinero real.

Fuente: Jose Luis Cárpatos estrategiasdeinversion.com

Despacio y con buena letra

IBEX tiene un rebote discreto. Quizás sea mejor asi, despacio y sin prisa. Ya vimos lo que pasó la semana pasada con tanto gap...

La bolsa EEUU sigue a lo suyo, subidas hasta el infinito....Todos los datos son bien interpretados.

14:30 hrs dato de empleo EEUU

No descarto cerrar posición, si consigo sumar suficientes puntos. Por precaución, nada más.

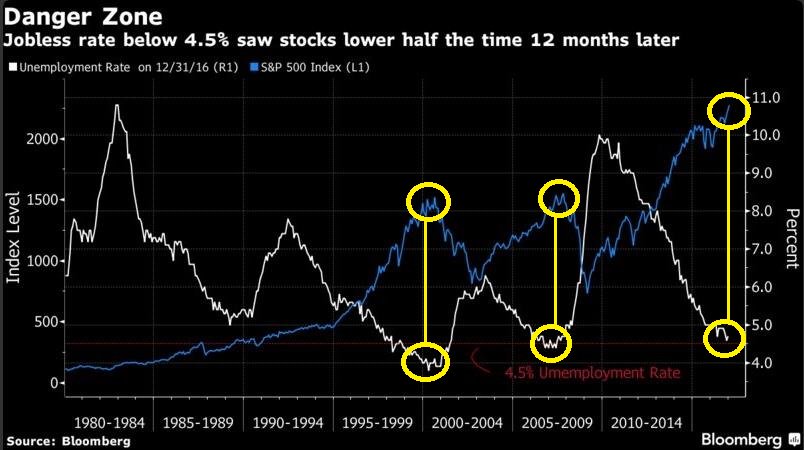

En EEUU, la tasa de desempleo y el SP500 van de la mano:

Tasa de paro en Estados Unidos vs S&P 500.

Vía @business

Suscribirse a:

Entradas (Atom)